iDeCoを始めるうえで、メリットとデメリットを知っておくと

「こんなはずじゃなかった」とならずに済むかと思います。

・メリット

・デメリット

をわかりやすく解説していこうと思います。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

<メリット>

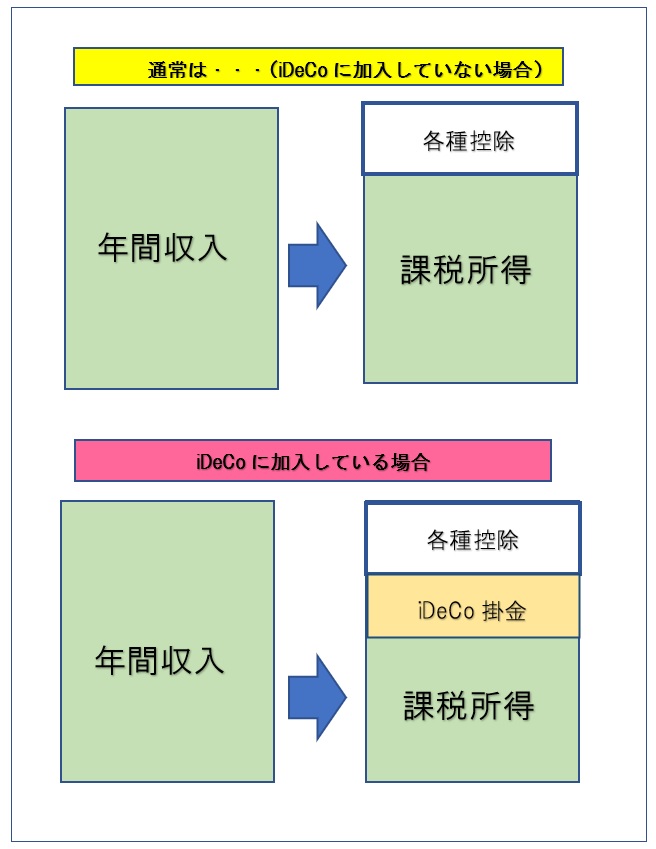

1.節税対策になる

iDeCoの掛金が全額所得控除になるので、

税金が安くなります。

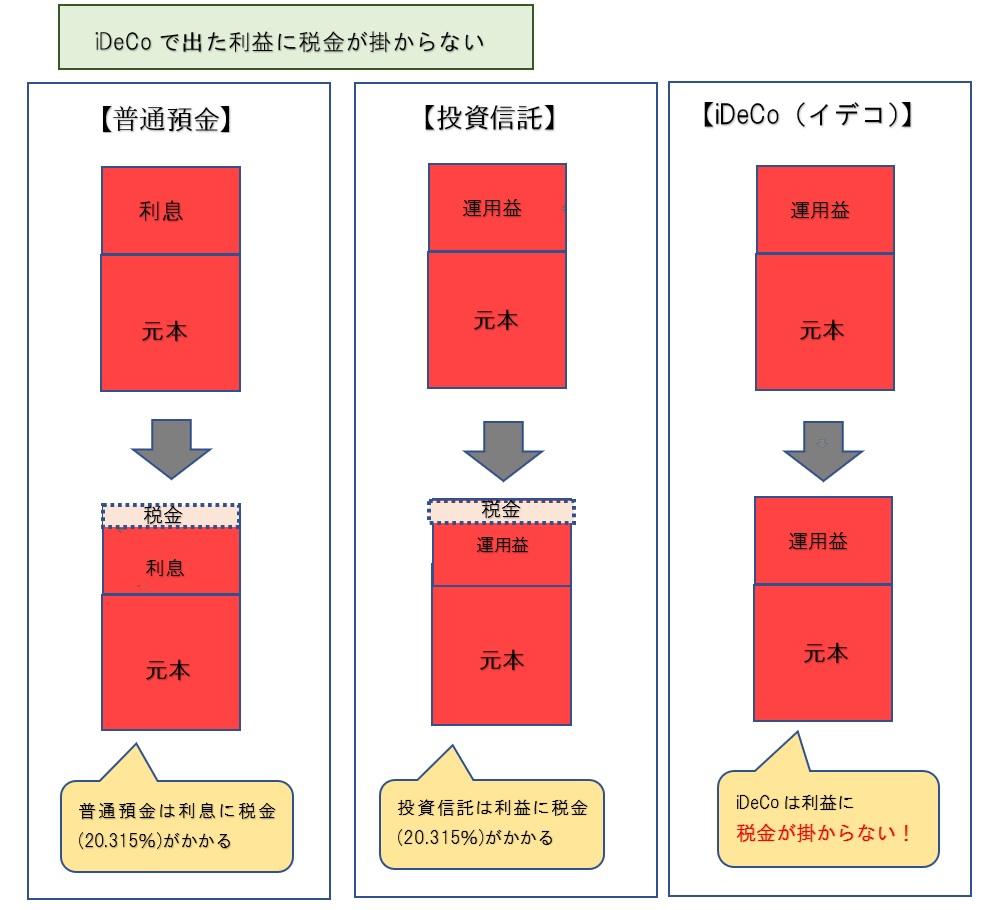

2.iDeCoなら利益が全額受け取れる

普通預金はほとんど利息が付かない上に、

さらに20.315%の税金が掛かかります。

投資信託やiDeCo以外の投資方法だと

運用で得た利益に20.315%掛かります。

iDeCoの場合は、運用で得た利益に税金が掛からないので、

運用益がすべて受け取ることが出来ます。

例えば、100万円の利益だと、約20万円が税金になる考えたら

結構大きな金額ですよね。

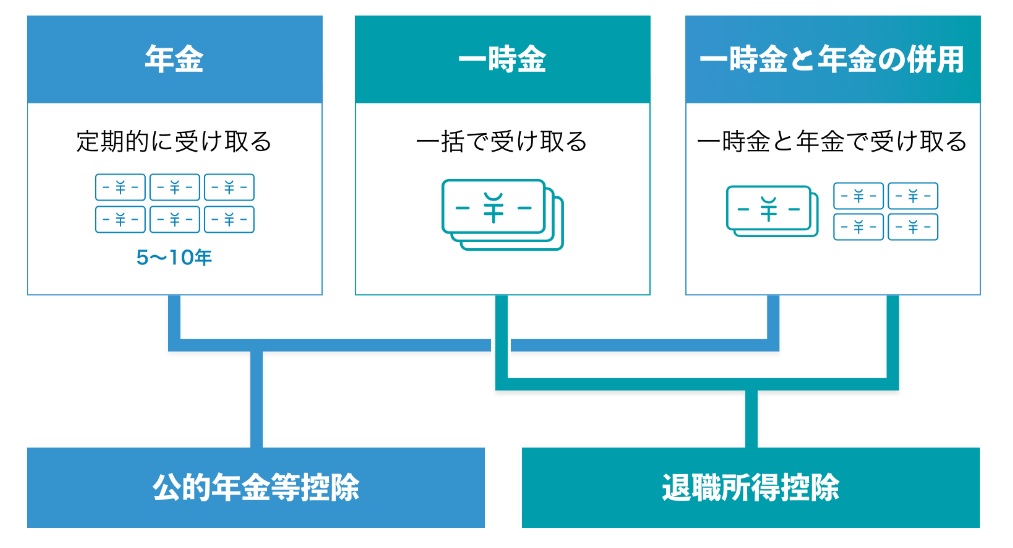

3.受け取り時も税金がかからない

受け取り時に「年金」または「一時金」で選択が出来ます。

金融機関によっては、年金と一時金の併用も可能です。

iDeCoの受け取り方法を詳しく解説している

オススメサイト → ZAi ONLINE

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

<デメリット>

1.60歳まで引き出せない

iDeCoは、公的年金(国民年金、厚生年金)と同じで

60歳になるまで、引き出すことが出来ません。

いざという時に使えないので、本当に老後資金です。

掛金は5,000円から1,000円単位で積み立てが可能なので、

少額でもコツコツと積み立てて行くのが良いと思います。

2.商品によっては、リスクを伴う

元本変動型の投資信託の場合、選んだ商品によっては

掛金よりも下回ってしまう「元本割れ」を起こす可能性があります。

とはいえ、長期投資の場合は、収益率が安定しやすい傾向にあるので、

老後には、コツコツ投資が役に立つかと思います。

「元本確保型」商品もありますが、元本が減るリスクはないですが、

手数料などで、元本が減ってしまいます。

3.手数料が掛かる

加入時に初回のみ加入手数料が2,829円かかります。

後は毎月数百円(金融機関によって違う)の手数料と

受け取り時に手数料が掛かります。

参考サイト:iDeCoナビ

証券会社によって違うので、できるだけ毎月の手数料が

安いところに入った方がお得です。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

<まとめ>

メリット、デメリットを簡単に説明してみました。

「どこの証券会社を選んだら良いの?」とか

「どの商品にしたらいいのかわからない」など

いろんな疑問が出てくるかと思います。

私は、YouTubeなどをいくつか視聴して

ほとんどの方が、オススメしているものを選びました。

でもあくまで、元本割れしても自己責任です。

不安になったり、後悔しないように

証券会社や商品選びは、納得したものにしましょう(^^)。

コメント