iDeCo(イデコ)をわかりやすく、解説していきます。

「年金制度」と言われても、わかりづらいところがありますよね。

しかも「今いろいろ言われているiDeCoってなに??」って

思ってる方もいるかと思います。

・日本の年金制度のしくみ

・iDeCoの加入資格とそれぞれの掛金について

わかりやすく解説していきます。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

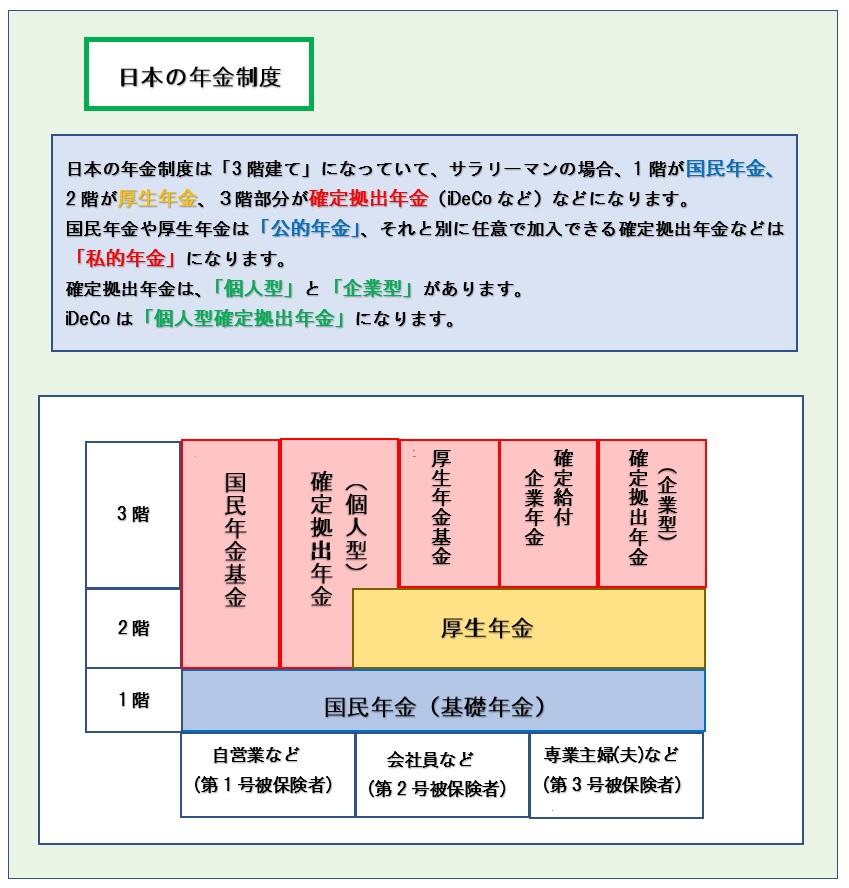

<日本の年金制度のしくみ>

自営業やフリーランス、学生などは第1号被保険者になります。

なので、1階の「国民年金(基礎年金)」しか受給できないので、

老後が心配な場合は、老後の資金として、赤い部分の「国民年金基金」や

個人型確定拠出年金(iDeCoなど)を自分で、積み立てていく必要があります。

会社員などの第2号被保険者は、1階の「国民年金」と「厚生年金」

が受給年齢に達したら受給できます。

老後資金に不安がある場合や節税対策を考えた場合、

3階の赤い部分の「私的年金」を積み立てていくという感じです。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

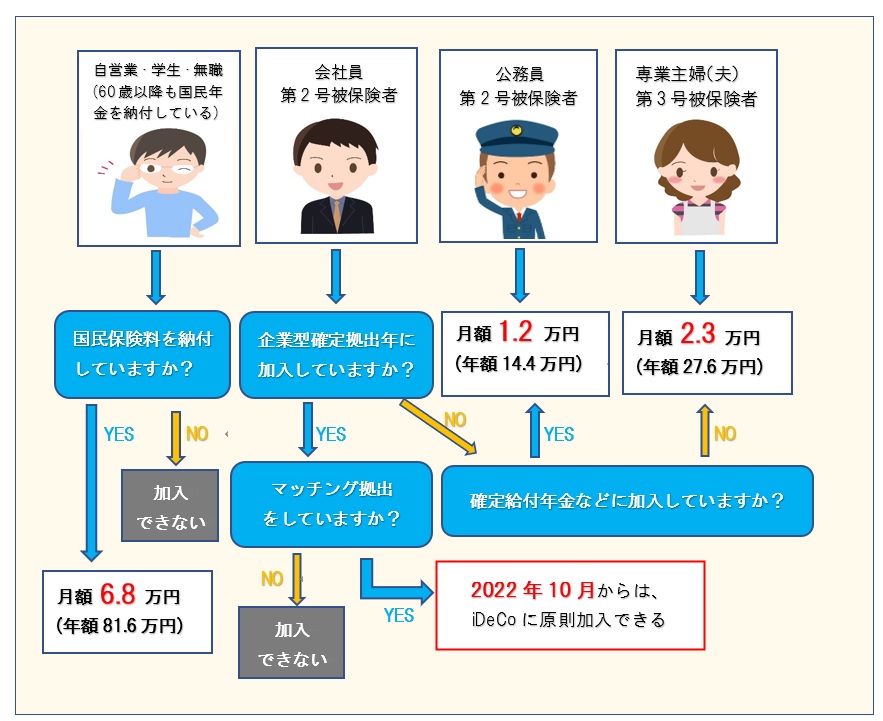

<iDeCoの加入資格と掛金について>

iDeCoの加入資格をクリアしているか、掛金はいくらになるのか、

をシュミレーションしてみてください。

「2022年10月から、iDeCoに原則加入できる」というのは、

今までは、企業型確定拠出年金に加入していたら、会社の規約で

iDeCoにできると定められてる場合のみ加入できましたが、

10月からは原則、iDeCoに加入できるようになります。

会社員でもiDeCoに加入できるということです。

iDeCoをよりわかりやすく、詳しく知りたい方は

こちらから→ iDeCo公式サイト

「マッチング拠出」というのは、企業型確定拠出年金(企業型DC)に

加入している場合、

「事業主掛金と同額まで企業型DCに自分で上乗せできる」

というシステムです。

マッチング拠出をしている場合は、マッチング拠出かiDeCoの

どちらかしか選べないので、マッチング拠出をしている場合は

iDeCoに加入できません。

企業型DCで事業主掛金によっては、積立金額が変わってきます。

事業主掛金が、2万円以下なら

企業型DCとiDeCoの組み合わせの方が

マッチング拠出よりお得なようです。

私も企業型確定拠出年金に加入していますが、

加入当初は意味がわからず、投資なんて「怖い怖い」と

みんなと話して、結局「元本確保型商品」で運用しています。

マッチング拠出なんて、ますます意味がわからない!状態でした。

少しずつわかってくると、知らないと損することが多いなと

改めて思います。

私は文章よりも図の方が理解しやすいので、

私と同じように図で理解しやすい方の参考になればと、

図をメインで説明してみました。

iDeCoのメリット、デメリットも解説予定です。

どなたかのお役に立てれば嬉しいです(^^)

コメント